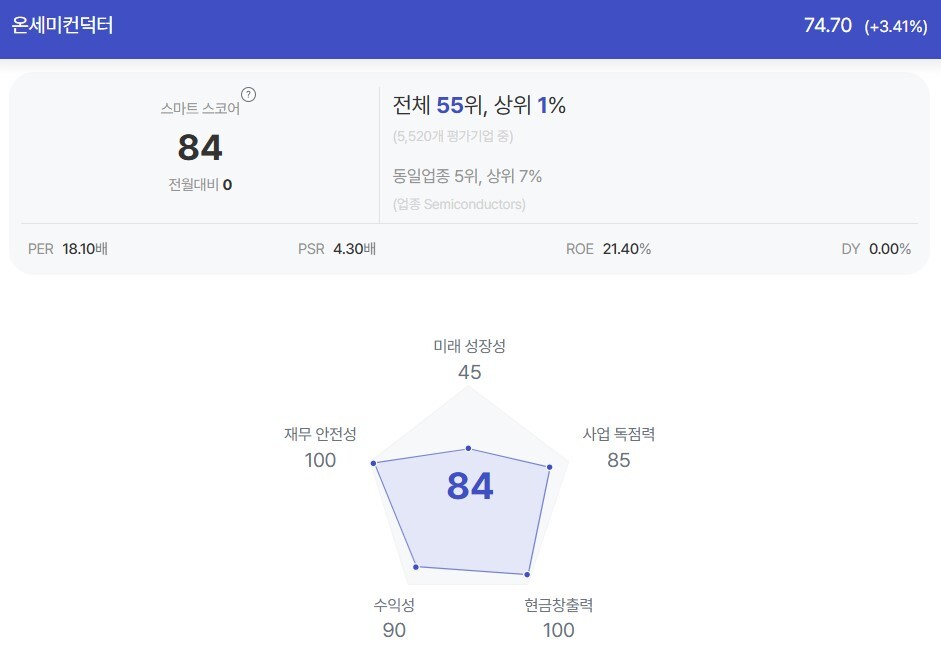

온세미컨덕터는 전력반도체 부문 세계 2위 기업이다. 전기차와 AI 산업의 성장으로 전력반도체 산업은 앞으로도 크게 성장할 것으로 예상된다. 오늘은 ON Semiconductor의 3분기 실적과 주가, 최근 경영현안에 대해 알아보겠습니다. 좀 더 자세히 살펴보겠습니다. 목차 1. 온세미컨덕터 3분기 실적 2. 온세미컨덕터 주가 흐름 및 사업 이슈 3. 온세미컨덕터 주가 전망 4. 전력반도체 시장의 성장성은 어떠한가?5. 이안의 견해

1. 온세미컨덕터 3분기 실적

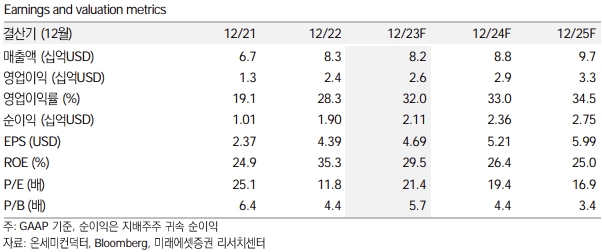

온세미컨덕터의 올해 3분기 실적을 보면 매출은 약 17억6100만달러, 순이익은 4억170만달러를 기록했다. 매출액은 전년 동기 대비 약 -19.2% 감소했고, 이에 따라 순이익도 약 -31% 감소해 전년 동기 대비 약 31% 감소했다. 매출은 물론 매출총이익, 영업이익 등 수치도 모두 전년 동기 대비 감소했으며, 주요 매출은 자동차였다. 반도체(전기차)인 만큼, 전기차 수요 둔화의 전반적인 영향이 소비자 소비력 감소에 가장 큰 영향을 미쳤다고 할 수 있다. 영업이익률과 순이익률은 각각 26.9%, 22.%를 기록했는데, 올해 3분기 공장 가동률이 65% 수준이었던 점을 감안하면 나쁘지 않은 수치이다. 사업부별, 지역별 매출

전력반도체 전문기업 온세미컨덕터의 사업영역은 크게 PSG(Power Solutions Group), ASG(Advanced Solutions Group), ISG(Intelligent Sensing Group) 3가지 영역으로 나눌 수 있다. 회사의 사업 영역 중 현재 가장 큰 매출은 전력 솔루션(47%)에서 발생하고 있으며 AMG와 ISG가 그 뒤를 따릅니다. 지역별로는 현재 아시아태평양 지역에서 가장 큰 매출이 발생하고 있다. PSG : 차량 및 통신용 전력관리, 동력전달제품 제조 및 판매(Power Solution Group) ASG : 차량 및 산업용 디지털광학, 이미지센서 등 제품 제조 및 판매(Analog Solution Group) ISG : 차량 및 통신용 센서 , RF, ASIC(Intelligent Sensing Group) 등 제품을 제조, 판매하고 있습니다. 사업부문별 매출 흐름

사업부문별 매출 흐름을 살펴보면, PSG 부문 매출은 지난해 같은 기간 대비 약 -23% 감소했다. AMG 사업부와 ISG 사업부 매출도 전년 동기 대비 각각 약 -16%, -15% 감소해 모든 사업부가 마이너스 성장을 보이고 있는 것으로 나타났다. 하지만 온세미컨덕터의 경우 지난 3년간 매출이 급격하게 성장했다. 향후 전기차 시장의 규모와 수요는 더욱 커질 것으로 예상되는 만큼, 이러한 성장 둔화가 계속될지는 지켜볼 필요가 있다. 잉여현금흐름

온세미컨덕터는 현재 전력반도체 사업에 주력하고 있으며, 반도체 산업 특성상 공장 건설 및 설비 투자가 많이 필요하다. 따라서 사업보고서라고 할 수 있는 손익계산서에 이익이 발생하더라도 매 분기마다 FCF 흐름을 확인할 필요가 있다. 3분기 IR 자료를 보면 영업현금흐름에서 Capex 비용을 제외한 잉여현금흐름이 지속적으로 증가하고 있다. 그래서 재정적으로는 상당히 안정적인 것 같습니다. 2. 온세미컨덕터 주가 흐름 및 경영 이슈

[지난 1년간 온세미컨덕터 주가흐름] 최고주가 : 약 86.1달러 최저주가 : 약 56.3달러 지난 1년간 온세미컨덕터의 주가를 보면 지속적인 하락세와 고점을 낮추는 모습을 보이고 있다. 올해 주가가 하락하는 이유는 전기차 공급과 보급률이 예상보다 더디기 때문이다. 그러나 하반기에는 미국에서 3차례 연속 금리 인하가 이루어졌고, 이러한 거시 환경 변화를 고려하면 소비자의 소비력이 높아지면서 업계가 호전되고 있는 것으로 나타났다. 반등의 환경이 서서히 조성되고 있다고 봅니다. 미국 연방준비제도이사회(FRB)가 2025년에도 금리를 두 차례 정도 추가 인하할 가능성이 있어 시장 전반에서 전기차 판매가 회복될 것으로 예상되며, 전기차 시장의 성장은 이제 막 시작됐다. 해당 기업이 투자를 진행 중인 만큼 단기적인 관점보다는 장기적인 시계열로 투자하기에 적합한 기업이라고 할 수 있다. 최근 비즈니스 이슈

1. Treo 플랫폼 출시

지난 11월 ON Semiconductor는 Treo 플랫폼 출시를 발표했습니다. 65nm 노드의 프로세스 기술을 기반으로 구축된 이 제품은 가장 넓은 1V~90V 전압 범위와 최대 175C의 작동 온도를 지원할 수 있다고 합니다. 이 플랫폼을 통해 자동차 및 AI 데이터 센터는 설계 프로세스를 간소화하고 시스템 비용을 절감할 수 있습니다. 가능하다고 하는데, 특히 데이터센터의 GPU와 CPU에 대한 전원공급 효율을 높이는 데 기여할 수 있을 것으로 보인다. 무엇보다 AI 데이터센터에는 전력을 소모하는 수많은 GPU, CPU, 서버, 저장장치가 있다. . 따라서 온세미컨덕터의 고효율 전력반도체와 Treo 플랫폼은 향후 데이터센터 내 에너지 효율을 높이고 전력 손실을 최소화하는 솔루션을 제공할 수 있을 것으로 기대된다. 2. 코르보(Qorvo)로부터 탄화규소 JFET 기술 사업 인수

최근 발생한 또 다른 중요한 사업 이슈는 코르보(Qorvo)의 탄화규소 JFET 기술 사업 인수 발표다. 이번 인수계약은 총 현금 1억1500만달러 규모로 발표됐으며, 이번 계약으로 전력 포트폴리오를 보완한 것으로 볼 수 있다. 당신은 할 수 있습니다. 이번 계약을 통해 향후 고객에게 에너지 소비를 최적화하고 전력 밀도를 높이는 또 다른 솔루션을 제공할 수 있을 것으로 기대된다. 참고로 SiC JFET는 고속 스위칭과 고효율 전력 변환에 강점을 지닌 전력 반도체 기술로, 기존 실리콘을 대체한다는 점에서 기술 인수 계약에 거액이 투자된 것으로 보인다. (Si) 기반 반도체보다 높은 전압과 전류를 처리할 수 있어 성능과 효율이 향상됩니다. 3. 온세미컨덕터 주가 전망

애널리스트들이 예측한 온세미컨덕터의 향후 12개월 주가 전망을 확인해보면 평균은 87.63달러이다. 최고가는 107달러, 최저가는 64달러로, 현재 주가가 65달러 선을 움직이고 있어 매수 의견이 우세하다. 즉, 온세미컨덕터의 주가는 현재보다 미래에 더 높아질 것으로 예상할 수 있다. 다만, 온세미컨덕터의 경우 전 사업부문 실적이 지난해 동기 대비 여전히 마이너스 성장을 보이고 있어 애널리스트들의 주가 전망은 투자 시 참고로만 활용해야 하며, 직접 투자 결정을 내리면 안 된다. 만들어질 것입니다. 스스로 결정해야 합니다. 4. 전력반도체 시장의 성장가능성은 어떠한가?

시장조사기관 프리시던스 리서치(Precedence Research)에 따르면 글로벌 전력반도체 시장은 2034년 81억7000만달러 규모로 성장할 것으로 예상된다. 이는 CAGR로 환산하면 약 4.5% 성장잠재력이 있는 시장이라는 뜻이다. 온세미컨덕터가 생산하는 전력반도체는 SiC와 GaN을 사용하는데, 이는 기존 실리콘 기반 반도체보다 전력 효율이 더 높은 특성을 갖고 있다. 전력반도체는 에너지 밴드갭이 높아 고온, 고전압에서 잘 작동한다. 이에 따라 향후 전력반도체는 전기차뿐 아니라 항공, 우주산업 등에서도 폭넓게 활용될 것으로 기대된다. 또한, 전력반도체의 가장 큰 활용처는 현재 전기차 시장이며, 저가형 전기차 시장이 활성화되면 전기차 보급이 가속화될 것으로 예상되는 만큼, 온세미컨덕터는 세계 2위의 기업이 될 것으로 예상할 수 있다. 전력반도체 분야 최대 기업인 삼성전자도 시장 성장의 수혜를 입을 전망이다. 있을 것이다. 5. 이안의 견해

오늘은 글로벌 전력반도체 기업 온세미컨덕터의 3분기 실적과 최근 경영이슈를 살펴보았습니다. 온세미컨덕터의 주요 매출은 차량용 전력반도체 판매이기 때문에 실적은 전기차 시장 경기 여건에 따라 크게 영향을 받는다. 3분기 실적 분석에서 확인된 바와 같이 온세미컨덕터의 매출과 이익은 현재 마이너스 성장을 보이고 있지만, 장기적으로는 전력반도체 시장의 성장과 전기차 수요가 증가할 것으로 예상된다.

앞서 저가형 전기차가 본격적으로 출시되면 전 세계적으로 전기차 확산이 가속화될 수 있다고 말씀드렸습니다. 세계 1위 전기차 업체 테슬라가 내년 상반기 저가형 자동차인 모델Q를 출시할 것으로 알려졌다. 실제 구매가격은 3만7000달러 안팎이 될 것으로 예상돼 전기차 보급률을 높이는 데 큰 역할을 할 것으로 기대된다. 또, 또 다른 전기차 업체인 리비안은 2026년에 저가형 모델인 R2를 생산할 예정이다. 이런 저가형 모델이 향후 1~2년에 걸쳐 계속 출시되고, 앞으로 미국 기준금리가 수차례 인하된다면 올해에는 시장 소비력이 살아나면서 둔화됐던 온세미컨덕터의 실적이 반등할 수도 있다. 우리는 그것을 기대할 수 있습니다. 이것으로 ON Semiconductor의 3분기 실적 및 비즈니스 이슈에 대한 기사를 마칩니다. 오늘도 긴 글 읽어주셔서 감사합니다. #온세미컨덕터 #온세미컨덕터 주식 #전력반도체 기업 #AI데이터센터 수혜자 #AI데이터센터 관련주 #온세미 3분기 실적